O Que São os Juros Semestrais do Tesouro Direto?

InstitucionalPostado em 13/11/2023 • 15H40M

STR_COMPARTILHE

Você sabe o que são os juros semestrais ou cupons do Tesouro Direto?

Inicialmente, é importante destacar que os juros semestrais são diferentes da rentabilidade dos títulos. Neste post vamos tentar esclarecer algumas dúvidas frequentes sobre os títulos com juros semestrais, como esses juros são calculados e quais as vantagens e desvantagens deste tipo de título.

Os títulos do Tesouro Direto com pagamento de juros ou cupons semestrais são uma modalidade de investimento para quem quer uma renda extra de tempos em tempos, para ajudar a cobrir despesas periódicas.

Há dois tipos de títulos que pagam juros semestrais: o Tesouro Prefixado com juros semestrais e o Tesouro IPCA+ com juros semestrais.

Como funciona o juros semestral do Tesouro Direto?

Os títulos com juros semestrais possuem as mesmas características dos sem cupons, com apenas uma exceção: você recebe parte dos rendimentos ao longo do período de investimento, por meio de cupons semestrais de juros. Além, claro, de receber na data de vencimento do título, o valor investido corrigido e o pagamento do último cupom de juros.

Se você quiser saber mais sobre rentabilidade, temos um post específico sobre o assunto, basta clicar no link abaixo:

https://www.tesourodireto.com.br/blog/o-que-e-a-rentabilidade-dos-titulos-do-tesouro-direto.htm

Como é calculado o pagamento de juros semestrais?

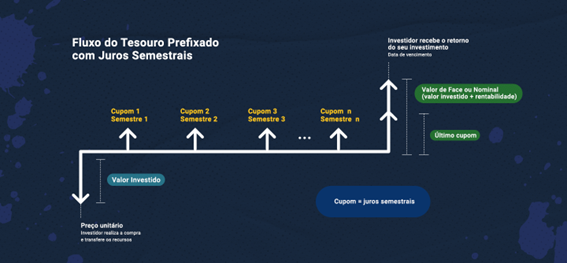

1. Tesouro Prefixado com juros semestrais

O Tesouro Prefixado com juros semestrais, como o próprio nome indica, possui rentabilidade definida no momento do investimento. Além disso, realiza pagamentos de juros, ou seja, você recebe parte dos rendimentos ao longo do período de investimento, por meio de cupons semestrais.

Quando você investe em um Tesouro Prefixado com juros semestrais, o fluxo de pagamento dos juros semestrais (cupom) será de 10% ao ano ou mais precisamente 4,88% no semestre, já que o pagamento é semestral. Esse valor não representa a sua rentabilidade contratada. A taxa de 10% anual é apenas uma referência para a definição do fluxo de pagamento semestrais.

Como isso funciona? A taxa de 10% é apenas um parâmetro para a definição do fluxo de pagamento do cupom. Por exemplo, o valor de face (valor no vencimento) de uma unidade de título prefixado é sempre igual a R$ 1.000,00 no vencimento, ou seja, quando você compra um título prefixado, não importa a taxa contratada, o valor no vencimento é sempre igual a R$ 1.000,00 no vencimento.

Juros semestrais x Rentabilidade

Mas de onde vem a rentabilidade se o valor no vencimento é sempre R$ 1.000,00? A rentabilidade vem da diferença entre o preço de compra e o valor de R$ 1.000,00 no vencimento. Sempre compramos o título com um desconto, e isso define a rentabilidade.

Como exemplo, suponha que um investidor tenha comprado uma unidade de Tesouro Prefixado com vencimento em um ano, e rentabilidade anual acordada no momento da compra de 10% ao ano. O valor a ser recebido no vencimento (desconsiderando-se os impostos), será de R$1.000,00. O preço do título na data da compra será de aproximadamente R$ 909,09, valor que, corrigido pela rentabilidade contratada de 10% ao ano, chegará nos R$ 1.000,00.

Alternativamente, no caso de a taxa de compra do título ter sido não de 10% ao ano, mas de 12% ao ano, o preço do título seria diferente. Nesse caso, de aproximadamente R$ 892,86, valor que, corrigido pela rentabilidade contratada de 12% ao ano, chegará nos R$ 1.000,00.

Assim, vimos que a rentabilidade do título tem influência sobre o preço de compra. Quanto maior a rentabilidade, menor o preço do título. O cupom do título, por outro lado, não tem influência na rentabilidade, apenas no montante a ser recebido quando do pagamento dos juros semestrais.

Mas vamos voltar ao significado da taxa do cupom. Se o valor no vencimento do título prefixado é sempre R$ 1.000,00, como podemos definir os pagamentos dos cupons? Para isso definimos uma taxa para o cupom, que é aplicada sobre o valor de face do título, R$ 1.000,00. Assim, temos que semestralmente o investidor irá receber para cada unidade de título, um pagamento de cupom calculado da seguinte forma:

4,88% * R$ 1.000,00 = R$ 48,81.

A taxa do cupom poderia ser diferente? Sim. A taxa poderia ser de 5% ou de 15%, por exemplo, sobre o valor de face. Isso não muda a rentabilidade do título, porque o ajuste será feito no valor de compra.

Em outras palavras, o recebimento de R$ 48,81 de cupom semestral por título representa uma rentabilidade de 4,88% semestralmente? A resposta é NÃO! A rentabilidade vai depender do preço de compra do título. Caso você tenha pago R$ 1.000,00, R$ 1.100,00 ou R$ 900,00 em cada título, o cupom sempre será 4,88%, ou seja, o fluxo financeiro semestral será sempre de R$ 48,81 por título, em qualquer dos casos. Por outro lado, a sua rentabilidade dependerá do preço pago pelo título. Quanto menor o preço pago, maior sua rentabilidade.

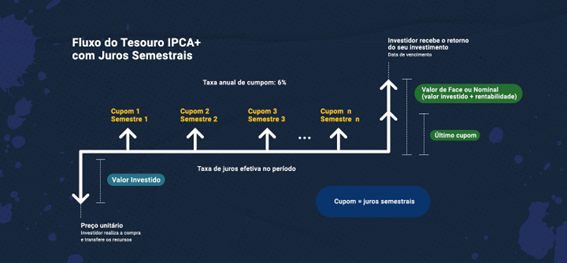

2. Tesouro IPCA+ com juros semestrais

O Tesouro IPCA+ com juros semestrais é um título semelhante ao Tesouro IPCA+, já que também possui um rendimento vinculado à variação da inflação, somado a uma taxa contratada no momento da compra do título.

A diferença entre os dois títulos está no pagamento do cupom, uma vez que o Tesouro IPCA+ com juros semestrais realiza pagamentos semestrais e o Tesouro IPCA+ não.

O pagamento do cupom é muito semelhante ao do Tesouro Prefixado com juros semestrais. Quando você compra um Tesouro IPCA+ com juros semestrais, o fluxo de pagamento de cupom será de 6% ao ano, ou aproximadamente 2,95% no semestre (sempre corrigido pela inflação), já que o pagamento é semestral.

Isso quer dizer que você recebe parte da rentabilidade do seu investimento, corrigido pela inflação, a cada seis meses. Vale lembrar que o valor investido originalmente será recebido no vencimento, corrigido pela inflação. Esse valor, corrigido pela inflação, também é o que serve de base para o cálculo do pagamento de cupons.

Quais as vantagens e para quem é indicado?

O que podemos concluir e´ que os títulos que pagam cupons devem ser a opção de investimento se você pretende utilizar os recursos gerados pelo fluxo de pagamento. Nesse caso, representam a melhor opção para quem quer uma renda ou precisa dela durante o período do investimento. No entanto, não se deve investir nesses títulos se você não estiver interessado no fluxo de renda durante o investimento.

Além dos riscos inerentes a` variação das taxas de mercado no reinvestimento dos cupons, o valor reinvestido será menor que o valor do cupom pago, visto que no seu recebimento são cobrados impostos e taxas. Sendo assim, se você não estiver interessado em um fluxo de renda durante o investimento, a melhor escolha e´ o investimento em um título sem o pagamento de cupons, pois nesse caso, os impostos só serão cobrados no final da aplicação, o que garantira´ uma maior rentabilidade líquida.

O pagamento do cupom funciona de forma semelhante ao recebimento do aluguel, só que, no Tesouro Direto, em vez de comprar um imóvel, você estará comprando um título público, no qual parte do seu rendimento será pago semestralmente e não mensalmente como um aluguel. Da mesma forma que no final do investimento no imóvel você pode vendê-lo, na compra do título público você também recebera´ o valor do seu título no vencimento.

Faça a sua simulação para começar a investir no Tesouro Direto: https://www.tesourodireto.com.br/simulador/

Caso você queira se aprofundar no assunto de títulos com juros semestrais, vale consultar nossa apostila do módulo 3 sobre esse tipo de título: https://www.tesourodireto.com.br/data/files/68/00/FA/C2/67C1D6102F2671D6894D49A8/TD-MODULO3.pdf

Se você quiser melhores informações sobre impostos e taxas incidentes no Tesouro Direto, preparamos um post específico, é só clicar no link a seguir e se informar:

https://www.tesourodireto.com.br/blog/quais-sao-os-impostos-e-taxas-ao-investir-no-td.htm

STR_COMPARTILHE

Jose Antonio Simões Bordeira

09/06/2025

Excelente! Parabéns pela exposição. Grato