Você sabe o que é diversificação de investimento?

Educação FinanceiraPostado em 01/08/2022 • 10H30M

STR_COMPARTILHE

Provavelmente você já tenha ouvido o ditado popular: "nunca bote todos os ovos na mesma cesta"?

Pois se a cesta cair, é possível que todos os ovos quebrem. Se você os colocar em várias cestas, o risco de acidente é menor e o risco de perder todos eles também.

Quando o assunto é investimento, o princípio é o mesmo, você nunca deve colocar todo o seu patrimônio em um único investimento.

Ter uma carteira de investimentos diversificada pode te trazer vários benefícios, a principal vantagem é diluir os riscos, uma carteira diversificada sofre menos com o sobe e desce do mercado.

Para além do senso comum, se você quiser se aprofundar na teoria de finanças, há dois termos que comprovam matematicamente os benefícios da diversificação: (i) fronteira de eficiência; e (ii) teoria de Markowitz.

Não se preocupe, não vamos trazer “economês” para esse artigo, mas é importante mencionar esses termos caso você queira se aprofundar no assunto.

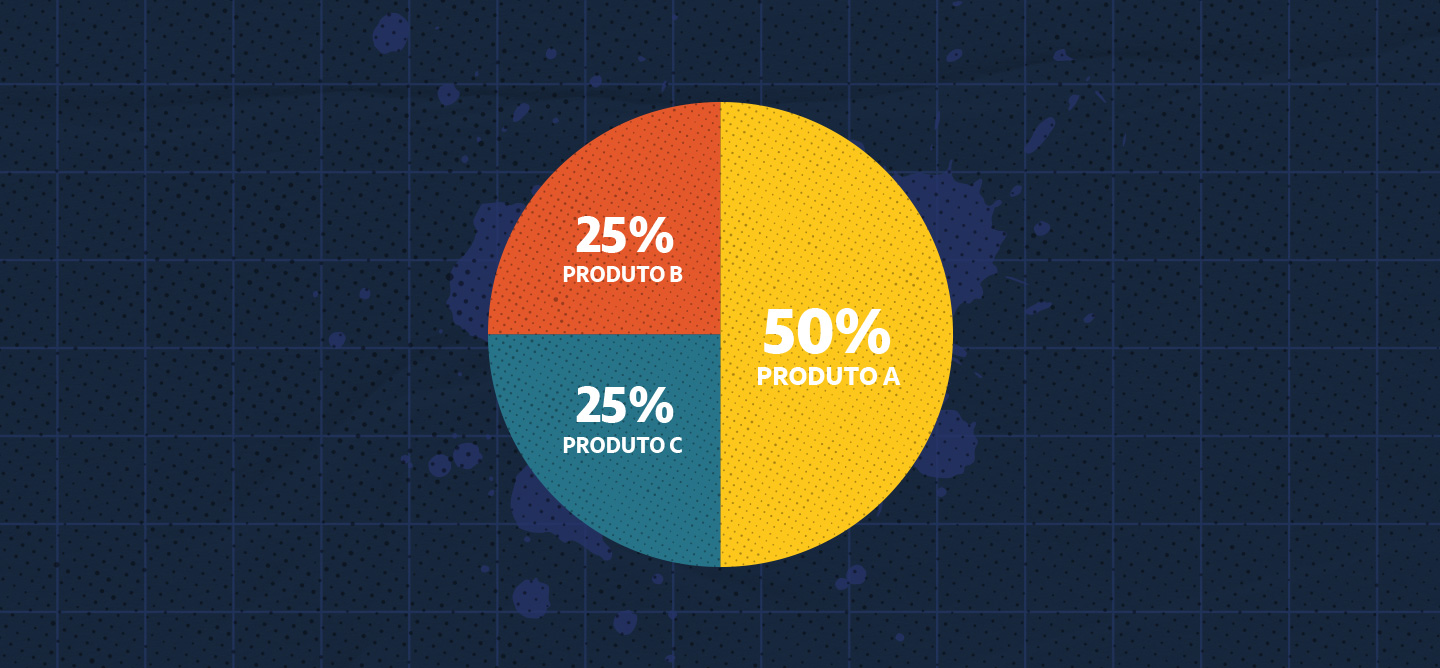

Pela teoria do portfólio, apresenta-se um modelo de montagem de carteira que analisa os ativos com suposições de risco, retorno e correlação futuras entre os ativos que compõem a carteira. A partir destas variáveis, são calculadas combinações possíveis alocações (como, por exemplo, 50% no produto A, 25% no produto B e 25% no produto C). Entre essas possíveis alocações, os portfólios que maximizam o retorno (rentabilidade) esperado e minimizam o risco formam a chamada fronteira eficiente. A teoria de portfólio leva em consideração que o investidor sempre deseja ter o maior retorno possível dado determinado nível de tolerância ao risco.

Para não complicar, toda vez que você encontrar o termo portfólio na sua jornada de investidor, entenda como “sua carteira de investimento”, ou seja, todos os produtos que você aplica.

O que é uma carteira de investimentos diversificada?

Em uma carteira de investimentos diversificada você precisa distribuir seu dinheiro em diferentes tipos de ativos. Essa estratégia irá reduzir os riscos das suas aplicações e aumentar sua rentabilidade no médio e no longo prazo.

Você pode diversificar seus investimentos apenas dentro de uma categoria de produto, como por exemplo renda fixa, com o Tesouro Direto:

Tesouro Selic (curto prazo – para uma reserva de emergência)

Tesouro Prefixado (médio prazo – fazer uma viagem)

Tesouro IPCA+ (longo prazo – complementar aposentadoria, comprar uma casa)

Você também pode diversificar aplicando parte em renda fixa (Tesouro, CDB, LCA, etc) e parte em renda variável (ações, fundos de investimentos, criptomoedas, etc), a depender do seu perfil de investidor.

Como criar uma carteira de investimento diversificada?

Falando em perfil, para diversificar de forma saudável, o primeiro passo é descobrir o seu Perfil de Investidor (muitas corretoras utilizam o termo em inglês “suitability” e, provavelmente, você deve se deparar com essa palavra ao longo da sua jornada de investimento). Esse perfil pode ser conservador, moderado ou agressivo, algumas corretoras possuem outras variações, mas no geral são essas. Este perfil está associado aos riscos que você está disposto a correr em relação à rentabilidade das suas aplicações.

O Conservador: tem maior aversão ao risco – isto é, prefere investir seu dinheiro em produtos que apresentem nenhum ou baixo risco. Tem mais afinidade com investimentos de renda fixa.

O Moderado: ele está disposto a assumir riscos um pouco maiores para ter uma rentabilidade também maior; mas, ao mesmo tempo, não abre mão da segurança. Normalmente investe em renda fixa e aplicações de médio risco, como fundos multimercados.

O Agressivo: está disposto a correr riscos para ter maior rentabilidade – e até perder parte de seu patrimônio em nome disso. Em geral, grande parte de suas aplicações está em renda variável e até mesmo em novos produtos, como moedas digitais e outros criptoativos.

Conhecendo seu perfil de investidor fica mais fácil distribuir seu dinheiro e fazer aplicações de acordo com os seus objetivos e metas.

Metas & Objetivos

Para cada objetivo você precisa estabelecer uma meta e um prazo, por exemplo:

Metas financeiras de curto prazo:

Construir sua reserva de emergência,

Você quer fazer uma viagem para o exterior daqui 1 (um) ano.

Metas financeiras de médio prazo:

Quer comprar um carro, no valor de R$ 70.000, em 5 (cinco) anos.

Metas financeiras de longo prazo:

Quer ter R$ 1 milhão na sua conta para se aposentar daqui 30 anos.

Agora você precisará definir quanto quer investir.

Com base no seu Perfil de Investidor e nos seus objetivos, você irá escolher os ativos financeiros que irão compor sua carteira e onde você irá aplicar seu dinheiro.

Antes de mais nada, lembre-se: é muito importante ter uma reserva de emergência sólida, guardada ou investida. Uma sugestão é de que ela esteja em uma aplicação conservadora, como o Tesouro Selic, que proporciona baixo impacto as variações do mercado, além de ser um investimento de renda fixa seguro, com liquidez diária.

Portanto, tome nota: (I) quais são seus custos fixos mensais; e (II) quais são seus ganhos reais (descontado impostos). Com essas duas variáveis bem definidas, você precisa ter guardado uma quantia suficiente para pagar seus custos fixos por 3 a 12 meses.

Por exemplo, se você tem R$ 1.000 em gastos fixos, o ideal é que a sua reserva seja um valor entre R$ 3.000 e R$ 12.000.

Mais do que diversificar é importante que seus investimentos se tornem um hábito e que você consiga fazer do acompanhamento e dos aportes mensais parte da sua rotina.

Agora que você já sabe por onde começar, eu vou te mostrar como criar uma carteira de investimentos diversificada com os títulos do Tesouro Direto.

Mas lembre-se: sua forma de investir pode variar de acordo com a sua realidade e a sua estratégia de investimento. Antes de tudo, respeite seu orçamento e as limitações que ele possa impor, assim você sempre garante que sua vida financeira e investimentos estão saudáveis.

Criando uma carteira diversificado com o Tesouro Direto

Com o Tesouro Direto você pode organizar seus investimentos para diferentes objetivos.

Trace Metas e Objetivos

Quais são seus planos para os próximos anos, desejos e sonhos que deseja realizar? Em quanto tempo você deseja realizá-los e quanto você pode investir neles? A escolha dos investimentos certos para cada um dos seus objetivos também é importante!

Para a reserva de emergência, por exemplo, é importante que a sua aplicação tenha liquidez diária, permitindo resgates a qualquer momento. Afinal, a gente nunca sabe quando vai precisar daquela ajudinha para manter as contas em dia.

Títulos com vencimentos mais próximos podem auxiliar nos objetivos de curto e médio prazo, como uma viagem, comprar um carro. Já os títulos de longo prazo podem garantir a valorização do seu investimento, superando inflação e garantindo a valorização do seu dinheiro, eles são ideais para poupar para a aposentadoria, para a compra de um imóvel, a faculdade do seu filho.

Títulos e prazos

O Tesouro Direto tem 3 diferentes tipos de títulos: o Tesouro Prefixado, o Tesouro Selic e o Tesouro IPCA+.

Cada um deles segue cálculos de tempo e tem características diferentes que vão se encaixar melhor em diferentes objetivos.

Tesouro Prefixado

O Tesouro Prefixado é indicado para investimentos de médio prazo. Por ser prefixado você sabe exatamente qual valor você irá resgatar no vencimento do título.

Você pode investir nele para comprar seu carro, planejar seus estudos, ou para garantir uma renda extra semestral, no caso do Tesouro Prefixado com Juros Semestrais.

Tesouro Selic

O Tesouro Selic é destinado para investimentos de curto prazo.

Com o rendimento calculado na taxa básica de juros, o título auxilia na construção de uma reserva de emergência ou na conquista dos seus objetivos de curto prazo, como planejar suas férias ou fazer um upgrade no seu computador e celular.

Tesouro IPCA+

O Tesouro IPCA+ é a modalidade que tem os títulos de maior prazo de vencimento, alguns com mais de 20 anos.

Eles são indicados para quem está se preparando para o futuro e começando a planejar uma estratégia de previdência ou comprar a casa própria, ele também é indicado, assim como no prefixado, para quem gostaria de ter uma renda extra semestralmente, no caso dos títulos com pagamento de juros semestrais.

Agora que você já sabe quais os melhores títulos para os seus objetivos em curto, médio ou longo prazo, comece a se planejar para investir!

Com o nosso simulador você pode pensar em diferentes cenários, verificar rendimento e começar o seu plano de investimento com diferentes objetivos.

Baixe agora o aplicativo do Tesouro Direto para o seu celular.

Google Play: https://bit.ly/3ybWDfl

App Store: https://apple.co/3ywWK6S

Ou acesse agora mesmo: https://www.tesourodireto.com.br/simulador/

STR_COMPARTILHE

Hilda Maria Ribeiro

05/05/2024

Quero investir tesouro pré fixado, renda extra e estudos semestral Quanto rende 25.000,00 em 6